残業代計算の実務ポイント

~適正な労働時間の認識、残業代の計算実務とは?~

2026年7月7日

残業代計算の見直しというと、多くの会社ではまず「割増率は合っているか」「勤怠システムや給与計算システムの設定に誤りはないか」といった、計算処理そのものに目が向きがちです。もちろんそれも重要ですが、実務上より根深い問題は、そもそも何を労働時間として認識しているか、そしてどの賃金項目を残業代計算の基礎に入れるべきかという「前提部分」にあります。計算式が正しくても、入力される労働時間や算入賃金の捉え方がずれていれば、結果がずれるのは当然です。

しかも、この種の誤りは毎月少しずつ積み上がりやすいという特徴があります。1回の給与計算ではわずかな差額に見えても、対象者が複数人に及び、それが数年続けば、未払い残業代として無視できない金額になります。実際、労働基準監督署の調査や退職者からの請求で問題化するケースでは、「単純な計算ミス」というより、「会社としての労働時間認識の甘さ」や「手当設計の整理不足」が長年放置されていたことが背景にある場合が少なくありません。

特に人事担当者として注意したいのは、給与制度が複雑になるほど、残業代計算も連動して複雑になるという点です。住宅手当、役職手当、インセンティブ、パートタイマーへの各種手当など、それぞれの制度には「人材定着」や「役割や成果への対価」、「処遇改善」といった導入理由があるはずです。しかし、その一つひとつが残業代計算にどう影響するかまで整理されていないと、制度設計の善意がそのまま労務リスクに転化することがあります。

以下では、残業代計算実務において特に見落とされやすく、かつ後で問題になりやすい論点を整理します。

1. 残業代計算で最初に狂うのは、計算式ではなく「適正な労働時間の認識」

残業代計算の出発点は、当然ながら「何時間働いたのか」を正しく把握することです。

ところが実務では、この最も重要な部分が曖昧なまま処理されていることがあります。たとえば、「本人が自主的に残っているだけ」「慣れていないから自己学習している」「研修だから労働時間ではない」といった整理です。現場ではよく聞く説明ですが、法的にそのまま通るとは限りません。

労働基準法上の労働時間とは、客観的にみて、労働者が使用者の指揮命令下に置かれている時間をいいます。つまり、会社がどう呼んでいるか、本人がどう言っているかよりも、実態として会社の指揮命令下にあったかどうかが重要です。終業後に資料整理や引き継ぎ、清掃、後片付けをしている時間、参加が事実上義務づけられている研修を受けている時間、直ちに対応することが求められていて自由利用が保障されていない待機時間などは、労働時間に該当する可能性があります(図表1参照)。

人事実務で見落とされやすいのは、こうした「直接業務ではない時間」です。売り上げや生産に直結する時間だけを労働時間として拾い、それ以外を機械的に除外していると、残業代計算の前提そのものが崩れます。一方で、自由参加の勉強会、業務と無関係な講習、完全に自由利用が保障された移動時間などは、通常は労働時間に当たりません。大切なのは名称で判断するのではなく、拘束性や義務づけの程度を含め、実態で判断することです。

| ケース | 労働時間に該当しない場合 | もっと詳しく |

|---|---|---|

| 研修・教育訓練の取り扱い | 研修・教育訓練について、業務上義務づけられていない自由参加のものであれば、その研修・教育訓練の時間は、労働時間に該当しません。 | 労働時間に該当しない事例 1.終業後の夜間に行うため、弁当の提供はしているものの、参加の強制はせず、また、参加しないことについて不利益な取り扱いもしない勉強会。 2.労働者が、会社の設備を無償で使用することの許可をとった上で、自ら申し出て、一人でまたは先輩社員に依頼し、使用者からの指揮命令を受けることなく勤務時間外に行う訓練。 3.会社が外国人講師を呼んで開催している任意参加の英会話講習。なお、英会話は業務とは関連性がない。 |

| 労働時間に該当する事例 1.使用者が指定する社外研修について、休日に参加するよう指示され、後日レポーの提出も課されるなど、実質的な業務指示で参加する研修。 2.自らが担当する業務について、あらかじめ先輩社員がその業務に従事しているところを見学しなければ実際の業務に就くことができないとされている場合の業務見学。 |

||

| 仮眠・待機時間の取り扱い | 仮眠室などにおける仮眠の時間について、電話等に対応する必要はなく、実際に業務を行うこともないような場合には、労働時間に該当しません。 | 労働時間に該当しない事例 1.週1回交代で、夜間の緊急対応当番を決めているが、当番の労働者は社用の携帯電話を持って帰宅した後は自由に過ごすことが認められている場合の当番日の待機時間。 |

| 労働時間の前後の時間の取り扱い | 更衣時間について、制服や作業着の着用が任意であったり、自宅からの着用を認めているような場合には、労働時間に該当しません。 | |

| 交通混雑の回避や会社の専用駐車場の駐車スペースの確保等の理由で労働者が自発的に始業時刻より前に会社に到着し、始業時刻までの間、業務に従事しておらず、業務の指示も受けていないような場合には、労働時間に該当しません。 | ||

| 直行直帰・出張に伴う移動時間の取り扱い | 直行直帰・出張に伴う移動時間について、移動中に業務の指示を受けず、業務に従事することもなく、移動手段の指示も受けず、自由な利用が保障されているような場合には、労働時間に該当しません。 | 労働時間に該当しない事例 1.取引先の会社の敷地内に設置された浄化槽の点検業務のため、自宅から取引先に直行する場合の移動時間。 2.遠方に出張するため、仕事日の前日に当たる休日に、自宅から直接出張先に移動して前泊する場合の休日の移動時間。 |

-

※

厚生労働省「労働時間の考え方:「研修・教育訓練」等の取扱い」より引用

また、勤怠記録の取り方そのものも重要です。毎日定時でそろったきれいな勤怠、月末まとめ入力、打刻と実作業のズレを放置した運用は、社内では合理的でも、外部から見るとかなり危うく映ります。労働基準監督署の調査では、タイムカードだけでなく、PCのログイン・ログアウトのログ、メール送信履歴、入退館記録なども確認されることがあります。残業代計算の適正化を図るのであれば、まず「どの時間までを労働時間とするか」という認識から正す必要があります。

2. 時間単価の出発点がずれていれば、その後の精密な計算も意味を持たない

労働時間を正しく把握できたとしても、次に問題になるのが「1時間当たりの賃金額(時間単価)」の算出です。月給制の残業代計算では、まずこの時間単価を算出し、そこに割増率と時間数を掛けることになります。この最初の時間単価の計算がずれていれば、その後どれだけ丁寧に計算しても正しい残業代にはなりません。

実務で見られる誤りの一つは、計算式の「分母」の捉え方です。残業代の計算基礎となる毎月の賃金に対して「1年間における1か月平均所定労働時間数」で除して時間単価を求めます。しかし、当月の実労働日数や実績時間を使っていたり、何となく決めた切りの良い数字(160時間や170時間など)を分母にしていたりするケースがあります。担当者としては「毎月計算しやすい」「実態に近い」と感じるかもしれませんが、残業代計算は会社独自の感覚だけで組み立てて良いものではありません。

給与システムが長年動いている会社ほど、この論点は見落とされがちです。システムが毎月自動で計算していると、「計算処理が回っていること」と「法令通りに正しく計算されていること」が混同されやすいためです。残業代の見直しを行う際は、割増率だけでなく、そもそも時間単価の出発点となる分母の設定が法令上の考え方に沿っているかを確認する必要があります。

3. 「住宅手当だから外せる」は、人事実務で何度も繰り返される危険な思い込み

時間単価を計算する際の「分子」、つまり残業代の計算基礎となる賃金についても注意が必要です。残業代の計算基礎から除外できる賃金は、法律上限定されています。家族手当、通勤手当、住宅手当などが代表例ですが、ここで最も重要なのは、名称ではなく「実質的な内容」で判断されるという点です。

この論点でありがちなのが、「住宅手当」という名称だから当然に残業代計算の基礎から除外している、という処理です。しかし、例えば「世帯主には一律2万円、それ以外には一律1万円」といった形で、全社員に対して定額支給している住宅手当は、住宅に要する費用に応じて算定される手当とはいえず、残業代計算の基礎に含める必要がある可能性があります。逆に、家賃額の一定割合を支給するなど、実際の住居費との関連性が明確なものは除外対象となり得ます。

この論点が厄介なのは、一度「住宅手当は外せるもの」と覚えてしまうと、支給実態の違いを見ずに横並びで処理しやすいことです。実務では、名称先行で処理している会社ほど、在宅勤務手当や各種生活補助手当など、他の手当でも同じ誤りを繰り返しやすくなります。人事としては、手当の新設・見直しのたびに、「この手当は何に対して支払うものか」「残業代計算上どう扱うべきか」をセットで確認する習慣が必要です(図表2参照)。

| 1.家族手当 | ||

|---|---|---|

| 割増賃金の基礎から除外できる家族手当とは、扶養家族の人数またはこれを基礎とする家族手当額を基準として算出した手当をいいます。 | ||

| 具体例 | 除外できる例 | 扶養家族のある労働者に対し、家族の人数に応じて支給するもの。 (例)扶養義務のある家族1人につき、1か月当たり配偶者1万円、その他の家族5千円を支給する場合。 |

| 除外できない例 | 扶養家族の有無、家族の人数に関係なく一律に支給するもの。 (例)扶養家族の人数に関係なく、一律1か月1万5千円を支給する場合。 |

|

| 2.通勤手当 | ||

|---|---|---|

| 割増賃金の基礎から除外できる通勤手当とは、通勤距離または通勤に要する実際費用に応じて算定されて手当をいいます。応じて算定される手当をいいます。 | ||

| 具体例 | 除外できる例 | 通勤に要した費用に応じて支給するもの。 (例)6か月定期券の金額に応じた費用を支給する場合。 |

| 除外できない例 | 通勤に要した費用や通勤距離に関係なく一律に支給するもの。 (例)実際の通勤距離にかかわらず1日300円を支給する場合。 |

|

| 3.住宅手当 | ||

|---|---|---|

| 割増賃金の基礎から除外できる住宅手当とは、住宅に要する費用に応じて算定される手当をいいます。 | ||

| 具体例 | 除外できる例 | 住宅に要する費用に定率を乗じた額を支給するもの。 (例)賃貸住宅居住者には家賃の一定割合、持家居住者にはローン月額の一定割合を支給する場合。 |

| 除外できない例 | 住宅の形態ごとに一律に定額で支給するもの。 (例)賃貸住宅居住者には2万円、持家居住者には1万円を支給する場合。 |

|

-

※

厚生労働省「割増賃金の基礎となる賃金とは?」より引用

4. 歩合給は「別枠の報酬」ではあっても、「残業代の外」ではない

営業部門などで歩合給やインセンティブを導入している会社では、「成果に応じて支払う報酬だから、残業代計算とは切り離して良い」という理解が入り込みやすいところです。

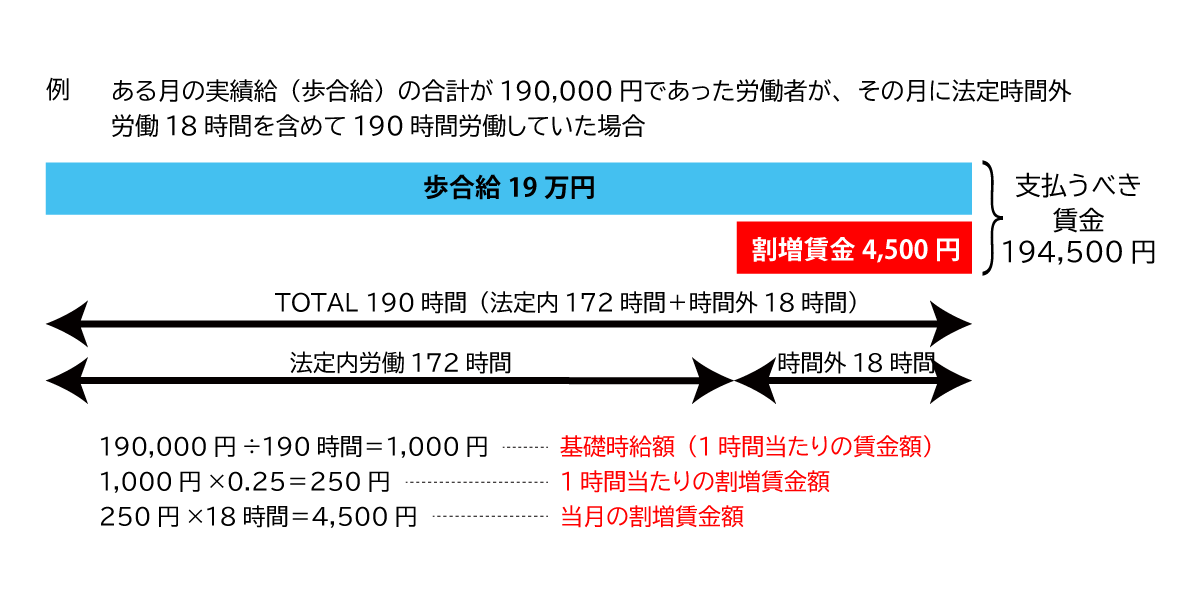

しかし、毎月支給されるインセンティブや歩合給は、残業代計算と無関係ではありません。成果に応じて毎月支給する賃金は、出来高い払制その他請負制によって定められた賃金として扱われ、法定労働時間を超える労働に対しては割増賃金の対象になります。ただし、基本給部分とまったく同じ計算方法ではありません。歩合給部分については、その月の「総労働時間」を基礎に時間単価を求め、時間外労働に対する割増率は「0.25」等を用いるなど、通常の月給制とは異なる考え方が必要になります(図表3参照)。

-

※

厚生労働省「しっかりマスター労働基準法(割増賃金編)」より引用

担当者にとっては非常に分かりにくい論点ですが、分かりにくいからこそ「とりあえず歩合給は残業代計算の外にしておこう」という安易な処理に流れやすいともいえます。しかし、対象者が少数であるほど見直しが後回しになり、後からまとめて問題化しやすいのもこの分野です。営業職など一部部門だけ賃金制度が異なる会社ほど、残業代計算との整合性を丁寧に確認しておくべきでしょう。

5. 計算リスクを抱え込む「時給制+月額手当」の組み合わせは避ける

時給制の従業員については、「月給制より単純で計算しやすい」と考えられがちです。たしかに、基本時給だけで運用しているのであれば、残業代計算は比較的シンプルです。ところが実務では、処遇改善や人材定着を目的として、時給とは別に資格手当、職務手当、役割手当、調整手当などの「月額手当」を支給しているケースがあります。

しかし、時給制に月額手当を組み合わせると、残業代計算は一気に複雑になります。これらの月額手当が法令上の算定除外賃金に当たらないのであれば、時給とは別に、月額手当部分から時間単価を算出し、残業代計算の基礎へ算入しなければならないからです。つまり、「時給制だから残業代は時給ベースで計算すれば足りる」という整理では済まなくなります。

実務上は、給与システム上の設定や担当者の運用がそこまで追いついておらず、月額手当が残業単価に正しく反映されていないケースが散見されます。しかも、時給制社員に対する手当は「少額だから影響は限定的だろう」と捉えられやすく、見直しが後回しになりがちです。その結果、長期間にわたり対象者全員に対する残業代の過少支給が続いてしまうおそれがあります。

このため、制度設計としては、時給制に月額手当を重ねる運用はできる限り避けるのが望ましいといえます。処遇を改善するのであれば、月額手当として支給するのではなく、基本時給そのものを引き上げる方が、計算実務上のリスクを抑えられます。人材確保のための制度であっても、計算実務が破綻すれば、かえって大きな労務リスクを抱えることになります。

6. 端数処理は「事務の簡略化」ではなく、「継続的な過少支給」になり得る

残業代計算では、労働時間の端数処理だけでなく、金額計算上の端数処理も問題になります。時間単価の小数点以下、割増賃金額の端数、最終支給額の処理など、給与計算の現場には細かな端数が数多く発生します。そのため、担当者の便宜やシステム仕様を理由に、切り捨て処理が入りやすい分野でもあります。

しかし、会社都合の端数処理によって、端数処理をしない場合よりも労働者に不利な結果となることは避けなければなりません。1日単位での労働時間の切り捨てと同様に、金額の切り捨ても、一回一回は数十円・数百円と小さく見えても、毎月の積み重ねで継続的な過少支給につながります。給与計算のレビューを行う際は、残業時間の集計方法だけでなく、時間単価から最終支給額に至るまで、どこでどのような端数処理が行われているかを確認する必要があります。

7. 給与項目が増える会社ほど、「昔の設定」が一番危ない

残業代計算の問題は、担当者の単純ミスで起きるとは限りません。むしろ多いのは、制度改定のたびに給与項目だけが増え、残業代計算のロジックが追いつかないまま、昔の設定が温存されているケースです。住宅関連手当、在宅勤務手当、役職手当、歩合給、各種加算金など、制度にはそれぞれ導入理由があっても、それが残業代計算にどう反映されるかまで整理されていないと、計算全体は簡単にゆがみます。

特に、人事制度の設計担当、給与計算担当、現場の運用担当が分かれている会社では、「制度は作った」「システムには入れた」「毎月計算は回っている」という状態になりやすく、誰も全体の整合性を見ていないことがあります。残業代計算の適正化は、給与計算担当者だけの課題ではなく、制度設計と運用をつなぐ人事全体の課題として捉えるべきです。

8. まとめ

残業代計算の実務で本当に重要なのは、計算式の末端だけを見ることではありません。

適正な労働時間の認識ができているか、時間単価の起点が正しいか、住宅手当などの各手当を名称ではなく実態で整理できているか、歩合給の取り扱いを誤っていないか、時給制と月額手当の組み合わせといった複雑な設計を回避できているか、こうした前提の一つひとつが、最終的な支給額を左右します。

人事担当者としては、給与システムが動いていることに安心するのではなく、その計算の前提がコンプライアンスの観点から問題ないかを定期的に確認することが重要です。制度変更や手当新設のたびに残業代計算への影響を確認するだけでも、多くのリスクは予防できます。逆に、この確認が抜けたまま制度が積み上がると、後からの修正は大きな負担になります。

その一方で、外部からさまざまな情報が飛び交うなか、「どこまで踏み込むべきなのか?」「何をどこまで対処するのが正解なのか?」悩まれる企業は多いと思います。アクタス社会保険労務士法人では、残業代計算ロジックの点検、賃金規程の見直し、給与制度とシステム設定の整合確認、未払い残業代リスクの洗い出しなど、人事労務の実務支援を行っています。給与制度が複雑化している会社ほど、一度全体を棚卸ししてみることをおすすめします。

-

※

本稿における賃金計算の取り扱いは、一般的な法令解釈に基づく概要です。個別の具体的な判断につきましては、最寄りの都道府県労働局、労働基準監督署等の専門機関にご確認いただきますようお願い申し上げます。

著者プロフィール

アクタス社会保険労務士法人

スタッフ約250名、東京と大阪に計4拠点を持つアクタスグループの一員。

アクタス税理士法人、アクタスHRコンサルティング(株)、アクタスITコンサルティング(株)と連携し、中小ベンチャー企業から上場企業まで、顧客のニーズに合わせて、人事労務、税務会計、システム構築支援の各サービスを提供しています。

今すぐ読みたいおすすめ情報

会社の処方箋についてのご相談・見積・お問い合わせ

キヤノンシステムアンドサポート株式会社